“La producción de cerdos en Argentina es competitiva y puede mejorar aún más, pero es necesario tener reglas claras”, concluye un informe de JLU Consultora, que demuestra que el origen del problema del precio en góndola es justamente el eslabón que ahora se beneficia con la apertura de importaciones: los supermercados.

La apertura de importaciones de carne de cerdo y la comparación con Brasil.

La apertura de las importaciones de carne porcina afectará de forma directa a la producción nacional y es interesante ver si Argentina es competitivo o no con Brasil.

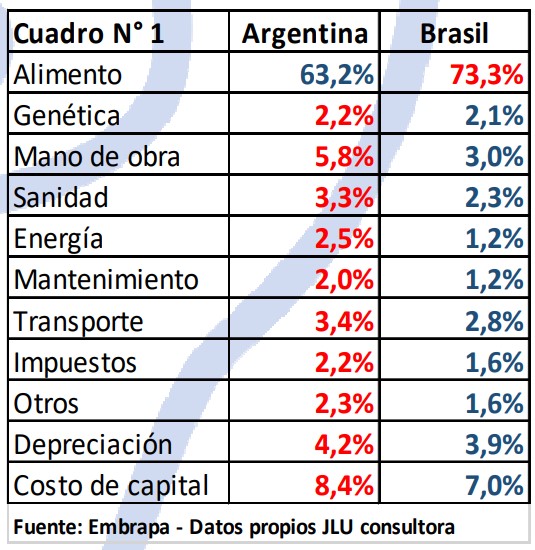

Por tal motivo lo primero que mostramos es la composición de los costos de producción de ambos países. El costo actual de ambos países está relativamente parecido siendo el de Brasil U$D1.14 y el de Argentina U$D1.15 por kilo vivo.

En el cuadro N°1 observamos las diferencias de los mismos ítems. Argentina tiene menor participación del alimento, donde se ve que las retenciones del maiz y la soja influyen, pero en todos los otros ítems la Argentina es más caro que Brasil, resaltando personal, sanidad (por valores más altos, no por mayor uso), energía, y transporte.

Quizás el ingrediente oculto en los mayores ítems del costo en Argentina se pueda resumir en mayor presión impositiva y en un valor puesto por masomenómetro de la fijación de precios relacionados con un dólar más alto que el de mercado. No hay duda de que debemos trabajar en reducir estos costos, pero es meritorio estar junto con Brasil en el costo más bajo del mundo. Es importante mencionar como anexo, que el uso de Ractopamina baja entre un 5 y un 6% el costo de producción y eso está sucediendo en Brasil trastocando todo lo anterior.

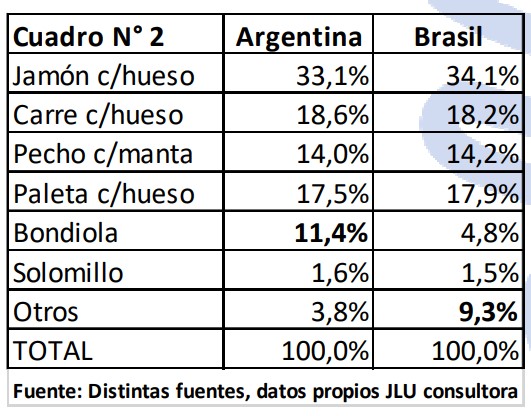

Otra situación, es la participación de los distintos cortes en el armado del valor final de la media res primero y luego del precio del cerdo en pie. Con algunas diferencias vemos la participación de los cortes del cerdo en Argentina y Brasil en el Cuadro N° 2.

Cuatro cortes tienen más del 83% del valor como son la pata de jamón, la de paleta, el pecho completo y el carré con hueso. A partir de acá se producen cambios y esos cambios afectan de forma directa la incidencia de las exportaciones a la Argentina.

En Brasil los “otros” tienen una importante participación con un 9.3% y estos son las patitas, manitos, cortes de la cabeza, que se utiliza mucho en la cocina de dicho país y a parte tiene el mercado abierto de China para exportar (nuestro país desde hace 5 años viene solicitando la apertura y no lo consiguió).

En Argentina, sí tiene una participación importante la Bondiola con el 11.4%, siendo en Brasil menos de la mitad de dicho valor.

Por eso, con la importación de Bondiola se está trayendo un corte barato, para un mercado que le dio un valor mayor. Nuestra ventaja pasa a ser un problema.

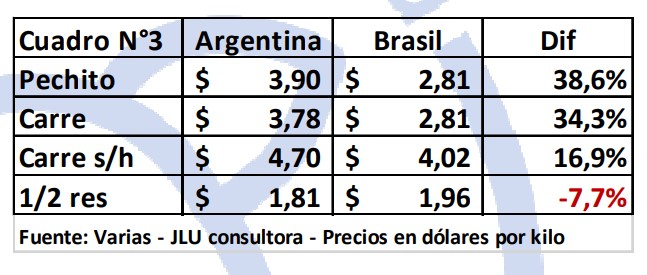

Finalmente, nos parece que la comparación también la podemos llevar a los valores mayoristas de la media res porcina y tres cortes de cerdo al público, que obtuvimos de supermercados de Brasil.

En el Cuadro N° 3 observamos que el kilo en dólares de la media res porcina está mucho más barato en Argentina que en Brasil (-7.7%) mientras los cortes al público están más caros.

No es difícil hacer un razonamiento que los precios que colocan los que comercializan la carne de cerdo a los consumidores en Brasil, les agregan un porcentaje mucho menor que el que aplican en nuestro país. Sería un buen punto para el ministro de Economía, donde buscar bajar los precios al consumidor.

Los datos demuestran que la producción de cerdos en Argentina es competitiva y puede mejorar aún más, pero es necesario tener reglas claras de competencia y no cambiarlas con beneficios impositivos parciales para favorecer las importaciones y en especial a los que son parte del problema como último eslabón de la cadena.

Fuente: Swine Quick Report | SQR33C0324 | 22 de marzo de 2024| Ing. Zoot. Juan Luis Uccelli | JLU Consultora jluconsultora@gmail.com