Suben los costos, caen los precios y crecen las importaciones. A pesar de la resiliencia de los productores, el contexto económico general y las políticas comerciales siguen jugando en contra. Un análisis de los informes de JLU Consultora permite entender cómo se movieron las variables que más impactan en el negocio durante este último mes.

Costos en alza y precios estancados

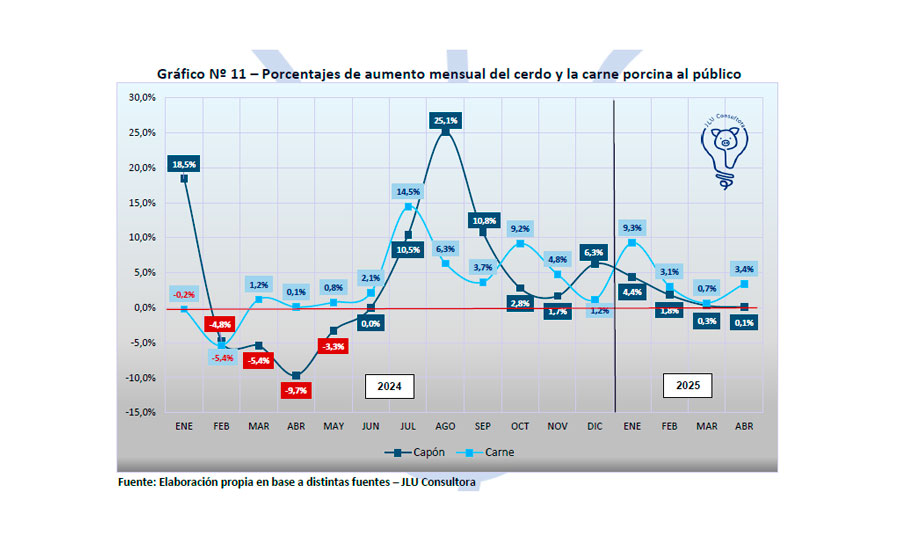

El Índice de Costos del Capón (ICC) elaborado por JLU Consultora mostró una suba del 5,1% mensual en abril. Entre los principales componentes, se observa un aumento del 2,7% en el precio del maíz y del 1,5% en la soja respecto de marzo. Aunque las variaciones de los granos fueron moderadas, impactan significativamente dado su peso en la alimentación porcina.

Además, se registró un incremento en el precio del dólar oficial del 3,6% y del dólar libre del 5,3%, lo que presiona sobre los costos de insumos importados. En ese marco, el índice Capón/Maíz se mantiene en niveles ajustados, lo que refleja que el poder de compra del productor continúa tensionado.

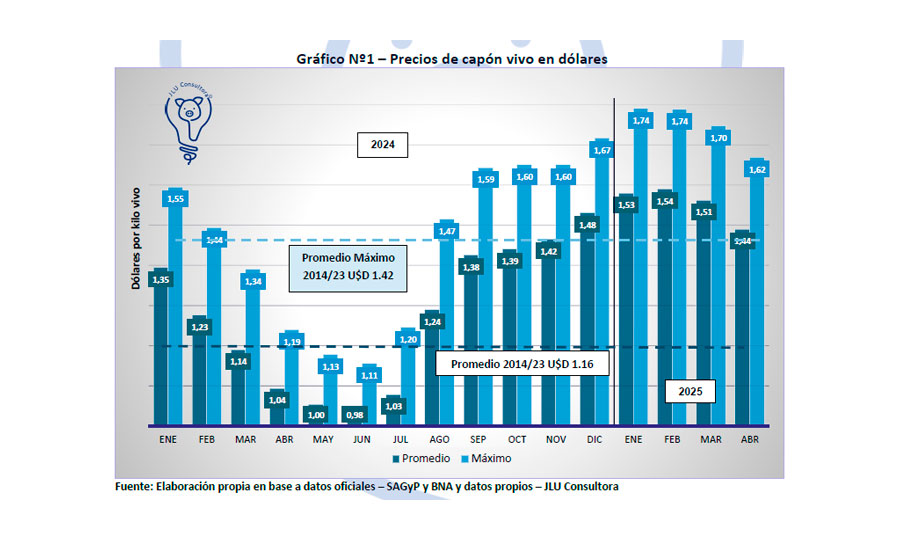

El problema central es que el precio que recibe por el cerdo vendido no acompaña al ritmo de los costos. De hecho, el índice de Capón/maíz se mantuvo en valores similares al mes anterior, pero muy por debajo de los promedios históricos.

Esta ecuación desfavorable —insumos que aumentan más rápido que el precio de venta— genera un deterioro sostenido de la rentabilidad.

Exportaciones: una mejora leve pero insuficiente

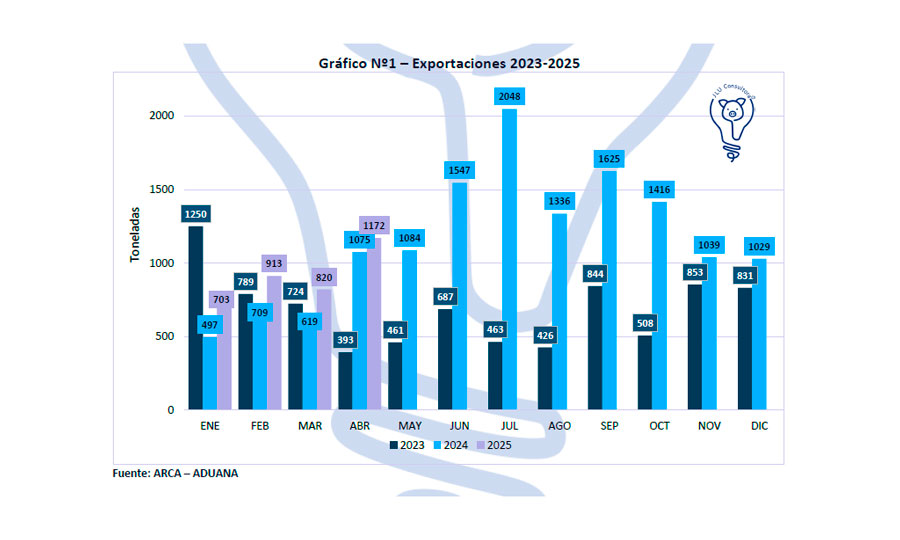

En cuanto al comercio exterior, abril trajo una tenue buena noticia: las exportaciones de carne y subproductos porcinos mostraron una leve suba. Según datos de ARCA y la Aduana, el mes cerró con 1.172 toneladas exportadas, una mejora respecto a marzo (820 toneladas), aunque aún lejos de los picos registrados en otros momentos.

El esfuerzo del sector por abrir mercados, como el de Filipinas, sigue firme, pero los precios internacionales no acompañan. En palabras del informe: “Los astros aún no se han alineado y es difícil remar en dulce de leche”. La frase refleja el sentimiento de frustración de muchos actores del sector.

Importaciones en máximos históricos: una amenaza real

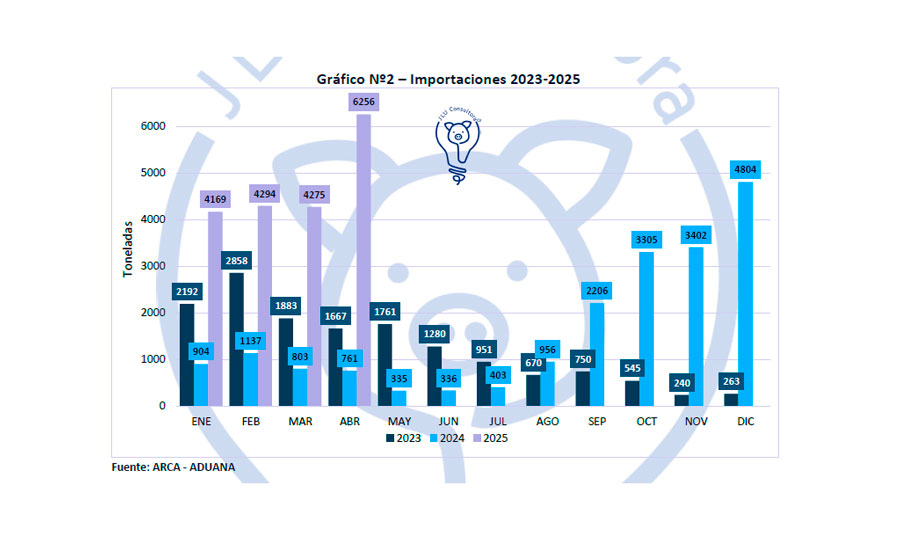

La verdadera alarma del mes se encendió con las importaciones. En abril se importaron más de 6.200 toneladas de carne porcina, una cifra que no se veía desde hace 28 años. Pero lo más preocupante: en solo cuatro meses de 2025 ya se importó más carne que en todo 2024.

Este fenómeno se convierte en un golpe directo para los productores locales, que deben competir con productos del exterior muchas veces subsidiados o provenientes de economías con menores costos de producción. El informe de JLU no ahorra críticas: “El FMI nos prestó dinero para poder pagar las importaciones y arruinar la producción nacional”.

Poder adquisitivo y consumo: otra pieza que no encaja

La caída del poder de compra de la población es otro factor que presiona a la baja los precios del cerdo. Con menos dinero en el bolsillo, el consumo de carnes en general se resiente, lo que repercute en una menor demanda y mayor dificultad para trasladar costos al precio final.

Conclusión: un escenario cada vez más frágil

Abril confirmó un deterioro de las condiciones estructurales del sector porcino argentino. Aumentos de costos, inflación persistente, tipos de cambio desalineados, importaciones récord y precios deprimidos configuran un cóctel peligroso para la sostenibilidad del negocio.

Mientras tanto, los productores siguen enfrentando este escenario con profesionalismo, pero cada vez con menos margen de maniobra. Sin señales claras desde las políticas públicas, el riesgo de que se repita una crisis como la de finales de los 90 está cada vez más latente.

Fuentes:

- Informe del Sector Porcino Argentino del mes de Abril 2025, ISP N94A7 - JLU Consultora.

- Swine Quick Report, SQR56C0525 – JLU Consultora.

Ing. Zoot. Juan Luis Uccelli, JLU Consultora. consultas@jluconsultora.com