Según recoge el informe difundido hoy por JLU Consultora, en 2018 había 4602 productores mientras hoy sólo quedan 1882. Por otra parte, el stock de cerdos y el peso de faena no han parado de crecer. Hay cada vez más cerdos, aunque en menos manos.

A lo largo de los últimos seis años, se ha observado una disminución significativa en la cantidad de establecimientos que envían animales a faena, aunque la producción total y el peso promedio de los animales ha aumentado.

El informe advierte que, si no se toman medidas urgentes, la desaparición de productores continuará. La única opción para la mayoría de los pequeños productores es integrarse o cooperar para mejorar su competitividad.

Según el informe titulado “Situación del Sector Porcino de Argentina ante la salida de productores”, las causas del proceso que expulsa productores del sistema son, básicamente, tres:

Negocio de escala: El sector porcino se ha concentrado, reduciendo el número de actores en diferentes eslabones de la cadena (producción, faena, distribución). Los grandes productores logran economías de escala, accediendo a insumos a precios más bajos y obteniendo mejores precios por sus productos en comparación con los pequeños productores.

Eficiencia: Los pequeños productores son menos eficientes. Los grandes productores logran mejores indicadores de conversión alimenticia y producción por cerda, lo que les permite reducir costos significativamente.

Margen de ganancia reducido: Los márgenes brutos han disminuido constantemente en los últimos años, lo que afecta la sostenibilidad de los pequeños productores. El informe muestra que, en 2024, los pequeños productores enfrentan márgenes negativos del -5%, mientras que los grandes productores logran márgenes positivos del 14.2%.

El informe de JLU Consultora propone dos soluciones: Asociativismo (agrupar a pequeños productores para que puedan competir con los grandes en términos de costos y eficiencia) y acuerdos intersectoriales (promover acuerdos a largo plazo entre productores y otros actores de la cadena para estabilizar precios y mejorar márgenes).

El futuro del sector porcino argentino está en juego. Si no se toman medidas urgentes para mejorar la competitividad de los pequeños productores, su desaparición continuará a un ritmo acelerado. El informe advierte que la única opción viable para muchos es la integración y la cooperación, ya que el mercado por sí solo está favoreciendo a los actores más grandes, eficientes y rentables.

La industria porcina aún tiene potencial de crecimiento, tanto en el mercado local como en la exportación, pero este desarrollo solo será posible si se logran cambios estructurales que permitan la supervivencia de los pequeños y medianos productores. Sin estos cambios, el sector podría enfrentar una concentración aún mayor, poniendo en peligro la diversidad productiva y la sostenibilidad a largo plazo.

Mirá algunos fragmentos del informe:

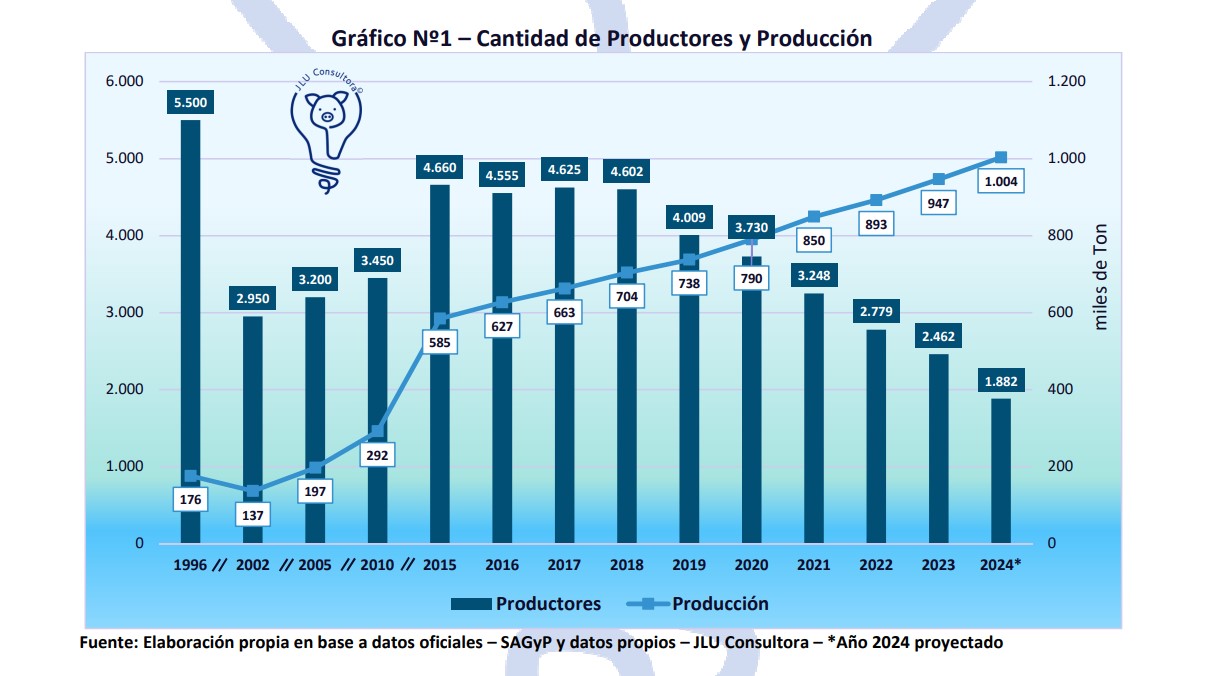

Evolución de la cantidad de productores y la producción

En el gráfico anterior vemos la evolución en casi 30 años, donde se ve una baja en la cantidad de productores y de producción en el año 2002 y a partir de ese momento la producción aumentará de forma constante y la cantidad de productores lo hará hasta el año 2018, momento en el cual empieza a disminuir. En el período mencionado de punta a punta solo hay este año el 34% de los productores que había en el año 1996.

¿Para qué sirve la escala?

Desde hace años se ve una concentración del negocio porcino en todo el mundo y Argentina no está siendo ajena a dicho proceso. Y dicha concentración no solo es dentro de un eslabón de la cadena, sino entre distintos eslabones, como la producción, la faena, la elaboración, la distribución y la exportación.

Argentina tenía muchos productores, muchas plantas de faena, muchas elaboradoras de chacinados y muchos distribuidores, pero en todos los eslabones cada vez hay menos actores y algunos ya están integrados de punta a punta. Pero cuando comparamos la empresa más grande de nuestro país y que cubre todos los eslabones, es muy pequeña con empresas brasileñas, por ejemplo.

La escala da la posibilidad de bajar costos por volumen al momento de la compra de insumos y normalmente mejorar precios al momento de la venta de los cerdos o los productos. En un trabajo de la consultora del año pasado las diferencias al momento de la compra entre productores pequeños y grandes era la siguiente:

Y cuando la comparación la hacemos al momento de la venta, tomando como promedio la venta total anual, vemos los resultados:

En ambos casos vemos que las diferencias son muy grandes y generan un aumento directo sobre los costos de producción por un lado y una reducción del precio recibido por el otro. La única diferencia entre los productores grandes y pequeños es el poder de compra y de venta, por el volumen que manejan.

También la escala actúa de forma directa al momento de tener que realizar alguna inversión y por tal razón necesitar solicitar una línea de crédito. Muchos productores chicos no son sujetos de crédito y les es casi imposible salir de dicha calificación y en el caso que acceden a las mismas, los importes ofrecidos no alcanzan para poder hacer absolutamente nada y seguramente transformarse en un salvavidas de plomo que los termina hundiendo más, ya que la mejora no le permite pagar los intereses y menos el capital solicitado.

Fuente: “Situación del Sector Porcino de Argentina ante la salida de productores” - ISP N85A6 – Salida de Productores | Ing. Zoot. Juan Luis Uccelli | JLU Consultora | consultas@jluconsultora.com