El informe de agosto de JLU Consultora revela que el aumento del precio del cerdo en pie y la baja de los costos, mejoró considerablemente el margen bruto en dólares para la producción porcina argentina.

Aumento en el Precio del Cerdo en Pie

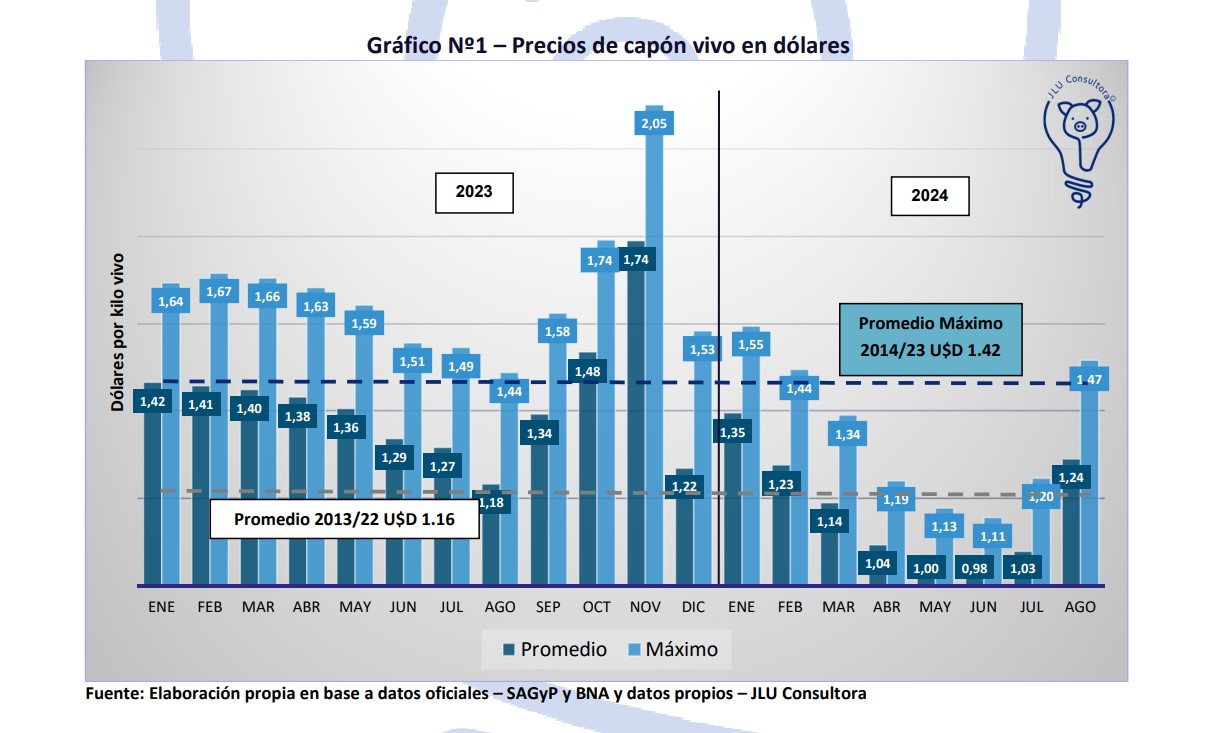

En agosto, el precio del cerdo en pie experimentó un alza significativa, superando los valores de febrero de este año y agosto del año pasado. Aunque el precio en dólares sigue siendo un 4% inferior al de diciembre de 2023, esta subida reduce la competitividad en las exportaciones, generando incertidumbre en el mercado local.

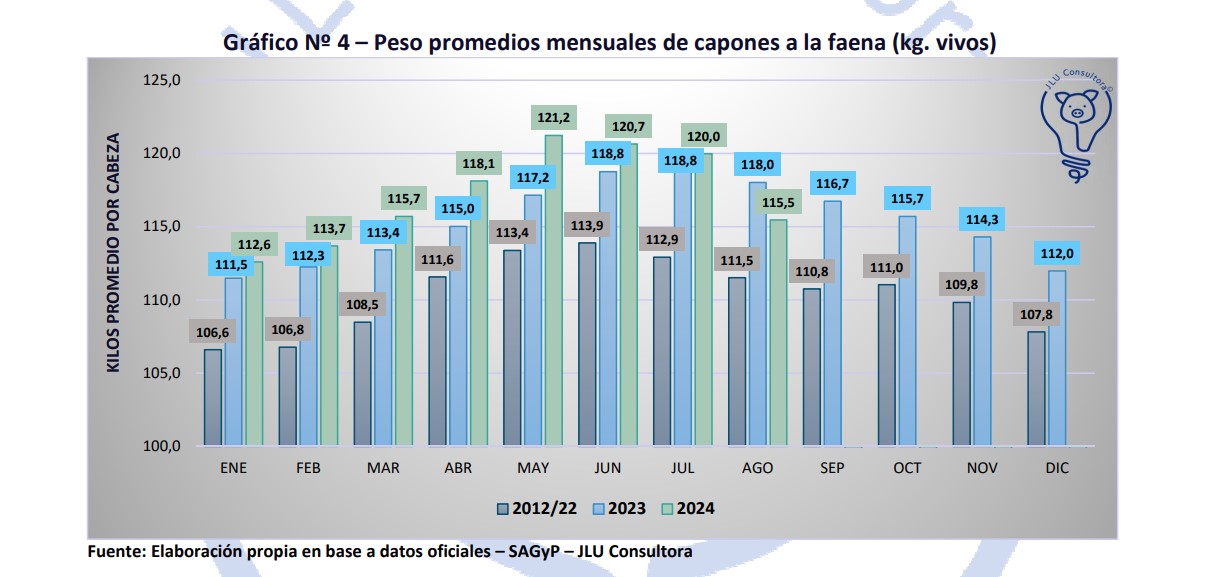

Disminución del Peso de Faena

Contrariamente a lo esperado con el aumento del precio del cerdo, el peso promedio de faena cayó abruptamente en casi 5 kilos durante agosto. Esto podría impactar negativamente la eficiencia de producción y los márgenes de los productores.

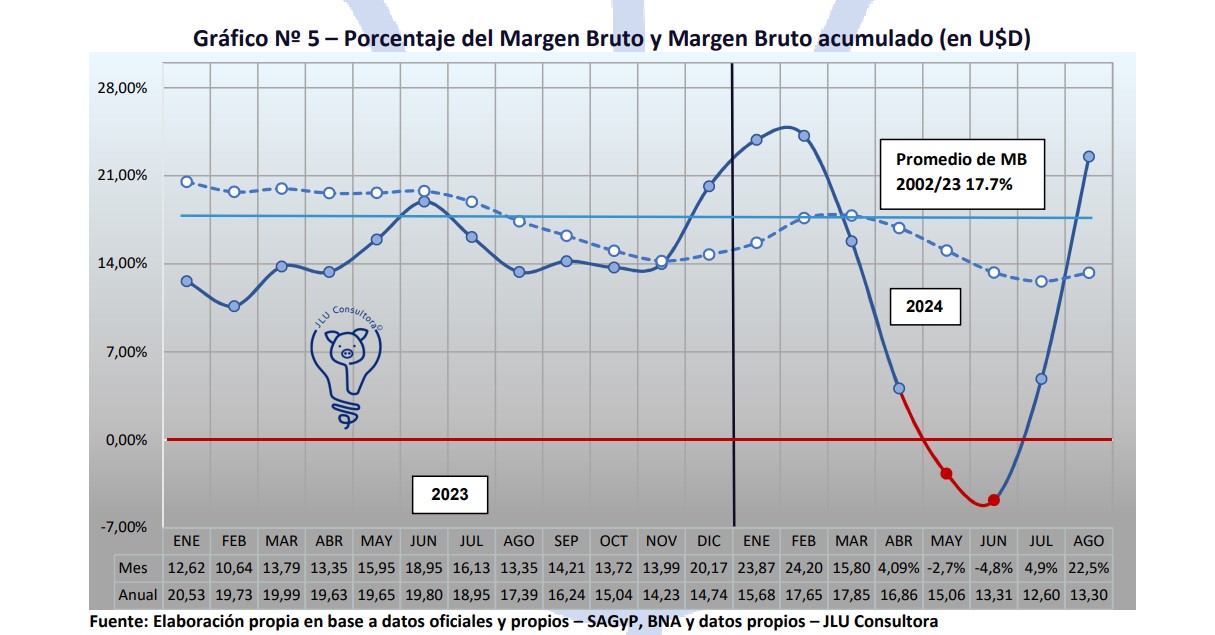

Mejora del Margen Bruto en Dólares

Gracias al aumento en el precio del cerdo y la baja en los costos de los cereales, el margen bruto en dólares mejoró considerablemente, alcanzando valores similares a principios de año y superando el promedio histórico.

En la comparación Internacional, Argentina dejó de ser el país con el cerdo más barato en comparación con Brasil y EE.UU., debido a las subidas de precios locales. Esto puede representar una oportunidad en mercados externos, pero también limita la competitividad.

Las exportaciones continúan en ascenso, con una expectativa de alcanzar entre 12.000 y 13.000 toneladas este año. Sin embargo, las importaciones comienzan a reactivarse ante el aumento de precios locales, lo que podría presionar el mercado interno.

La opinión de Juan Luis Uccelli

Siempre decimos que el primer semestre tiene meses malos y el segundo semestre meses buenos a muy buenos y, si bien los primeros meses fueron bastante malos, ya en julio cambió la tendencia y agosto pegó un salto bastante importante devolviendo tranquilidad a los productores que se quedaron en el sistema.

Sí es importante marcar que muchos productores se fueron del sistema y en los números preliminares la salida fue del 20% por ahora, en los próximos meses tendremos una cifra más exacta, pero el número en sí es terrorífico.

Los cereales -por temas internacionales- siguen con valorizaciones bajas y la suba del cerdo en pie mejoró de forma muy significativa el margen bruto en dólares del negocio. Siempre están los que con subas igual no les alcanza y es un problema que cada vez tendrá menos soluciones.

Con respecto al precio, si sigue la fuerte tendencia de alza (muchos pretenden el cerdo a U$D2.-) nos acercaremos a la carne vacuna y se frenará de forma importante la venta al público, además de no ser viable la exportación.

Aparece nuevamente la amnesia del productor que vuelve a venderle al comprador que lo abandonó los primeros meses, pero porque le paga más, lo acepta. Podría compararse con el síndrome de Estocolmo. En esta situación padecen los compradores que siempre estuvieron al lado del productor. Hacer un mercado lógico con este sistema donde muchos pierden la memoria es muy difícil.

Insistiremos en la emergencia que el sector está atravesando en el mantenimiento de los pequeños y medianos productores. No hay muchas acciones para realizar, salvo lograr un trabajo asociado para hacer volumen y mejorar la eficiencia. Quienes no lo hagan, lamentablemente seguirán los caminos de los que se fueron hasta el momento.

Luego de varios meses donde subía el valor del precio de la carne de cerdo al público en un porcentaje mayor al que subía el precio del cerdo en pie, agosto marcó una diferencia y acomodó de forma más lógica la relación entre el precio del cerdo en pie y el precio de la carne al consumidor a valores razonables y donde se permite una mejora al momento de repartir las ganancias entre todos los eslabones de la cadena.

La exportación sigue un rumbo importante y se repite en los últimos meses con un alza que puede esperanzar llegar a las 12.000/13.000 toneladas para el presente año. La baja de las retenciones fue una buena medida, pero todavía tenemos un dólar que no refleja la realidad en la que debería estar.

Del otro lado, las importaciones que se mantuvieron bajas por varios meses, ante la suba del precio del cerdo en pie, comenzaron a moverse y ya hay muchos pedidos que ingresarán durante el mes de septiembre con la posibilidad de complicar el mercado interno. A esto hay que sumarle la baja del impuesto país que se empieza a aplicar desde el lunes 2 de septiembre. La duda que queda es de donde saldrán los dólares.

A nivel mundial siguen los problemas de apariciones de casos de PPA en casi todos los continentes, salvo en América, situación que habría que defender con todas las fuerzas posibles. Una primera conclusión es que se ha bajado la importancia en los controles fronterizos y eso es el primer paso para permitir que la enfermedad ingrese a algún país del continente y después sea muy difícil frenarla.

En conclusión, agosto fue un mes positivo por la suba del precio del cerdo en pie, la mejora en el margen bruto debido a un aumento mucho menor del costo de producción, un mes donde la exportación siguió siendo más importante que las importaciones y todo esto está en la parte llena del vaso.

Del otro lado, de la parte vacía del vaso, está la pérdida de establecimientos que se fueron del sector, la baja abrupta del peso de faena, dejar de tener el precio del cerdo en pie más bajo y el acercamiento del precio de la carne de cerdo a la vacuna. Las buenas y las malas, pero que según lo que se haga, puede que mejore o empeore la situación.

Sigue habiendo gente que pretende que el cerdo valga lo mismo que un vacuno y ahí se acaba el negocio para todos.

También el error del productor que vuelve a negociar con el comprador que durante seis meses lo abandonó.

La mayoría de las decisiones están en la propia producción e industria de dónde quieren ir y hasta dónde quieren llegar. Los acuerdos permiten un horizonte mucho mejor, las disputas auguran un futuro incierto. ¿De qué lado estaremos? Cada uno sabe la respuesta y la culpa seguro no será del otro.

Fuente: “Informe del Sector Porcino Argentino del mes de Agosto 2024” - ISP N84A6 - Ing. Zoot. Juan Luis Uccelli - JLU Consultora -consultas@jluconsultora.com