“Cerramos un semestre malo, similar al que pasamos en el 2020 por la pandemia, con rentabilidad negativa y perdiendo productores que seguramente no volverán” concluye el informe de Junio de JLU Consultora, aunque sostiene que la segunda mitad del año debería ser mejor.

El informe mensual de la consultora que dirige el ingeniero Juan Luis Uccelli, recoge las variables que influyen en el negocio porcino argentino, analiza sus impactos y arriesga cuáles son las posibilidades que le quedan al sector con vistas a los próximos meses.

Según el informe de JLU, durante junio, la producción de cerdos mostró una caída significativa en los resultados. Aunque los valores se mantuvieron similares al mes anterior, los costos aumentaron, resultando en un margen bruto negativo para todos los productores, independientemente del tamaño de la explotación: “Ya van dos meses de valores negativos para todos los productores de Argentina”, dice. Esta situación provocó la salida de productores del sector, incluyendo pequeños, medianos y algunos de gran escala.

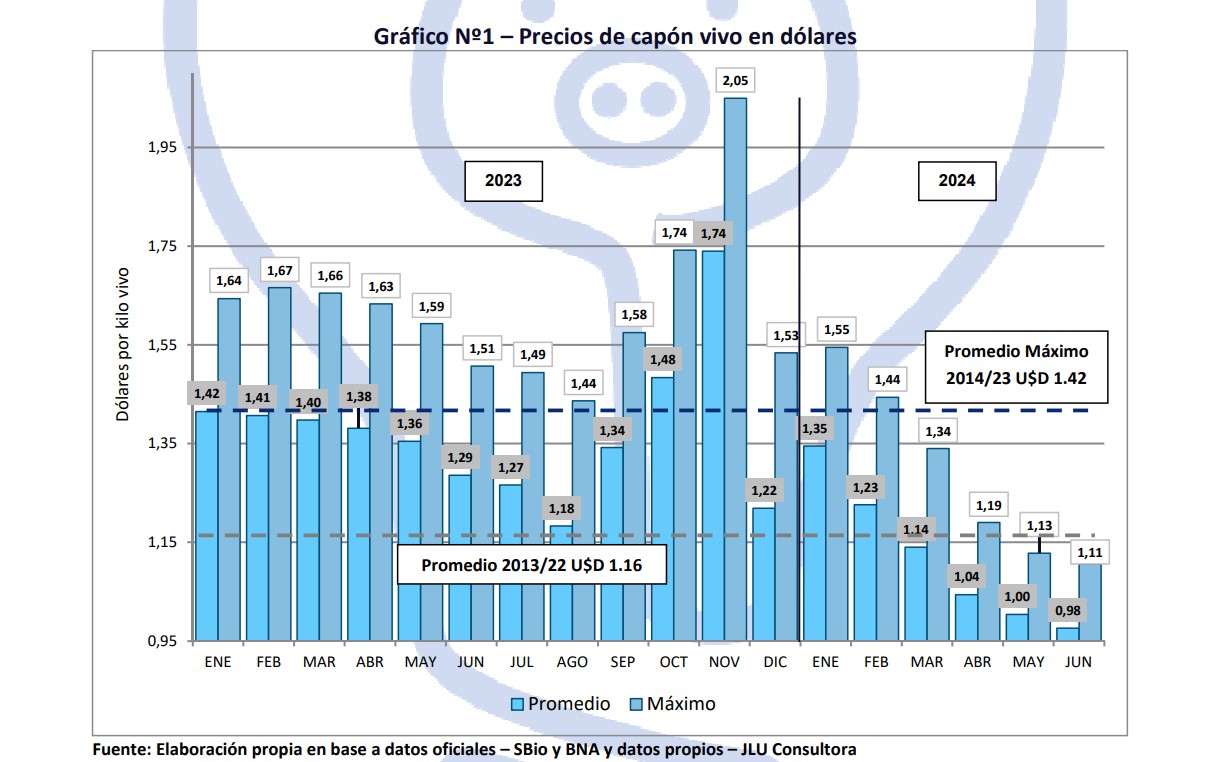

Precio del cerdo en pie

- El precio en pesos se mantuvo, pero debido a una leve devaluación, bajó en dólares.

- Los precios en dólares son los más bajos desde la pandemia.

- Comparado con otros países, los precios en Argentina son los más bajos del mundo.

Peso de faena

- El peso de faena sigue siendo superior al del año pasado y al promedio de 2012-2022, aunque en junio fue menor que en mayo.

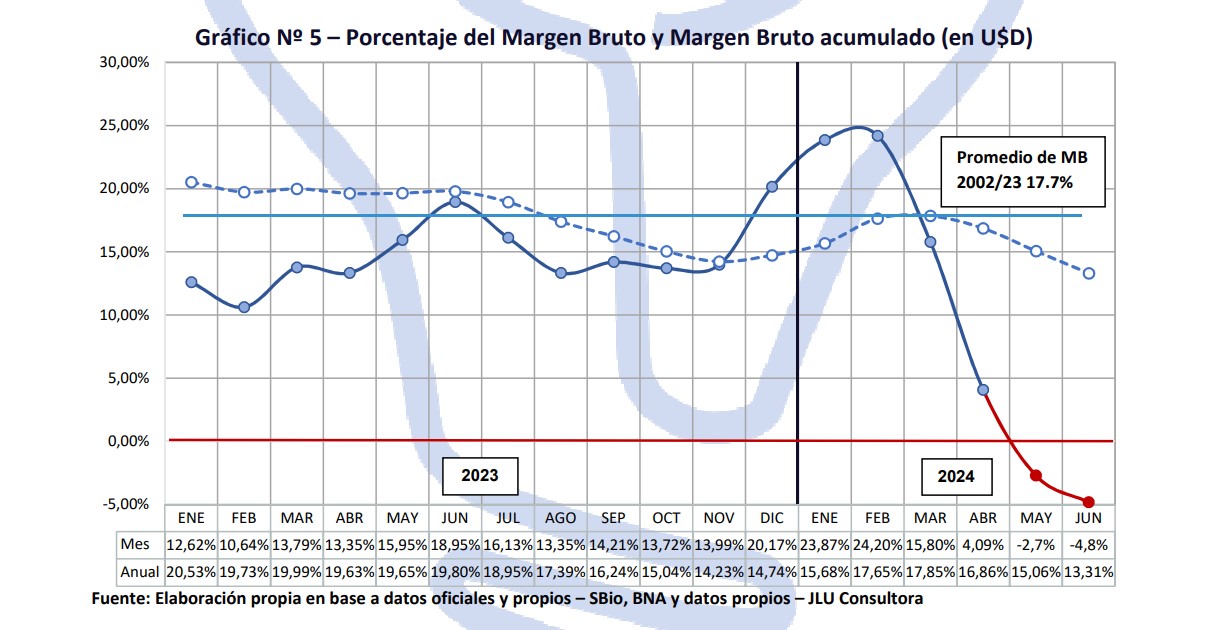

Margen Bruto en dólares

- Ha habido una disminución en el margen bruto dolarizado debido a una baja en el precio de venta en dólares y un aumento en los costos de producción.

- Dos meses consecutivos con valores negativos para los productores.

A pesar de esto, hubo una leve recuperación en el valor de la media res porcina, aunque sigue siendo considerablemente más barata que el pollo eviscerado. El aumento en el precio de venta al público incrementó la diferencia entre el precio del cerdo en pie y el precio que paga el consumidor.

Sorprendentemente, el corte de jamón fue el que más aumentó, debido a su gran diferencia de precio con las pulpas de carne vacuna, lo que permitió al último eslabón de la cadena incrementar los precios.

Hubo un aumento en la faena de cabezas, presionado también por el incremento en el peso de la faena, lo que llevó a una mayor oferta de carne de cerdo en el mercado local.

Este fenómeno se produjo en un contexto donde el consumo de carne vacuna está disminuyendo, y se estima en JLU Consultora un consumo per cápita de carne de cerdo de 22 kilos por habitante al año.

Las importaciones han disminuido significativamente, mientras que las exportaciones han tomado un nuevo impulso debido al bajo precio del cerdo local.

Conclusiones

El primer semestre del año ha sido malo, comparable al de la pandemia en 2020, con resultados negativos en rentabilidad y la salida de productores del sistema. Sin embargo, se afronta el nuevo semestre con esperanza y confianza en mejores resultados anuales. Se considera que, con un dólar atrasado, los precios son muy bajos, lo cual es una situación rara pero favorable.

El consumo de carne de cerdo está estableciéndose sobre una base cada vez más amplia. Es esencial ajustar los valores para que cada eslabón de la cadena sea rentable, manteniendo siempre la diferencia con los precios de la carne vacuna al consumidor.

Las importaciones no representan una amenaza significativa (menos del 2% de la producción local), y se apuesta fuerte por las exportaciones, que podrían resultar en un saldo positivo de balanza comercial en términos de kilos y divisas

Fuente: “Informe del Sector Porcino Argentino del mes de junio 2024” - ISP N82A6 – 1 de Julio 2024 | Ing. Zoot. Juan Luis Uccelli | JLU Consultora | jluconsultora@gmail.com